Liquidsteuer 2026

Fakten, Preise und Konsequenzen für Dampfer

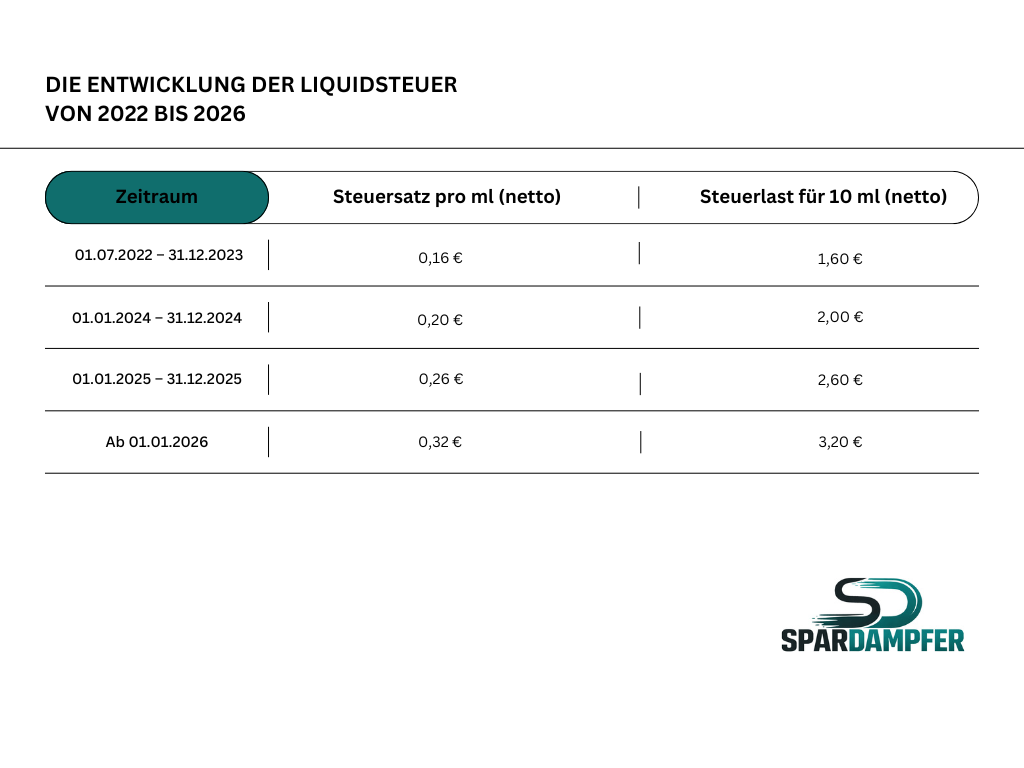

Seit dem 1. Januar 2026 gilt in Deutschland die vierte und vorerst letzte Stufe des Tabaksteuermodernisierungsgesetzes (TabStMoG). Damit hat der Steuersatz für E-Zigaretten Liquids den Wert von 0,32 Euro pro Milliliter erreicht. Diese gesetzliche Regelung markiert den vorläufigen Endpunkt einer schrittweisen Steuererhöhung, die im Juli 2022 eingeleitet wurde.

Die Entwicklung der Liquidsteuer von 2022 bis 2026

Gemäß dem TabStMoG werden E-Zigaretten als „Substitute für Tabakwaren“ eingestuft. Die Steuer wird mengenabhängig erhoben und ist unabhängig vom Nikotingehalt. Die folgende Tabelle verdeutlicht die sukzessive Preissteigerung pro Milliliter über den gesamten Zeitraum der gesetzlichen Umsetzung:

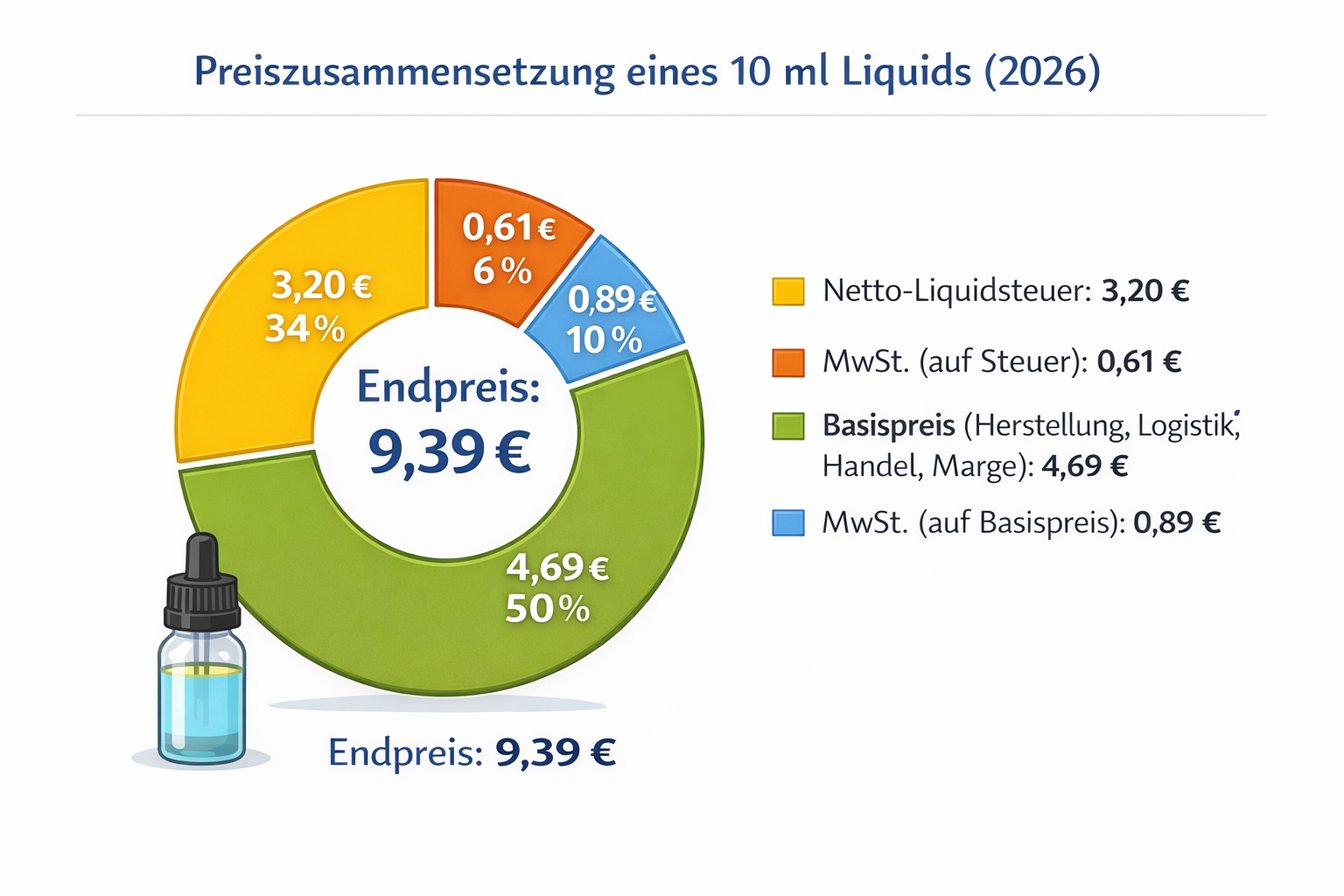

Faktisch erhöht sich der Preis pro Milliliter um mehr als die reinen 32 Cent Liquidsteuer. Da die Mehrwertsteuer auf den Gesamtpreis inklusive Tabaksteuer berechnet wird, fallen zusätzlich 6,08 Cent Mehrwertsteuer pro Milliliter allein auf den Steueranteil an. Die kumulierte staatliche Abgabe liegt somit bei ca. 38 Cent pro Milliliter (Stand: 2026).

Welche Produkte unterliegen der Liquidsteuer?

Die E-Zigarettensteuer betrifft gemäß § 1b TabStG alle Flüssigkeiten, die zum Konsum in E-Zigaretten bestimmt sind. Dies umfasst nicht nur Fertigliquids, sondern auch alle Komponenten für Selbstmischer.

Nikotinhaltige Liquids: Standard Liquids in 10-ml Einheiten.

Nikotin-Shots: Hochdosierte Nikotinflüssigkeiten zur Anreicherung von Basen.

Longfills und Shortfills: Aromakonzentrate, die in größeren Flaschen geliefert und aufgefüllt werden.

Basen (PG/VG): Flüssigkeiten ohne Aroma und Nikotin, sofern sie als E-Zigaretten-Zubehör deklariert sind.

Aromen: hochkonzentrierte Geschmacksstoffe für die Liquidherstellung.

Die Steuerpflicht entsteht mit der Zweckbestimmung Produkte, die im Fachhandel als Bestandteile von Liquids verkauft werden, müssen zwingend eine gültige Steuerbanderole (Steuerzeichen) tragen.

Konsequenzen für das Dampfen in Deutschland

Die Erhöhung auf 0,32 Euro pro Milliliter hat eine signifikante Verschiebung der Betriebskosten zur Folge. Während bei der Einführung im Jahr 2022 vor allem die Anschaffung von Basen in Literflaschen teurer wurde, belastet die Steuerstufe im Jahr 2026 nun jedes Milliliter Liquid gleichermaßen stark.

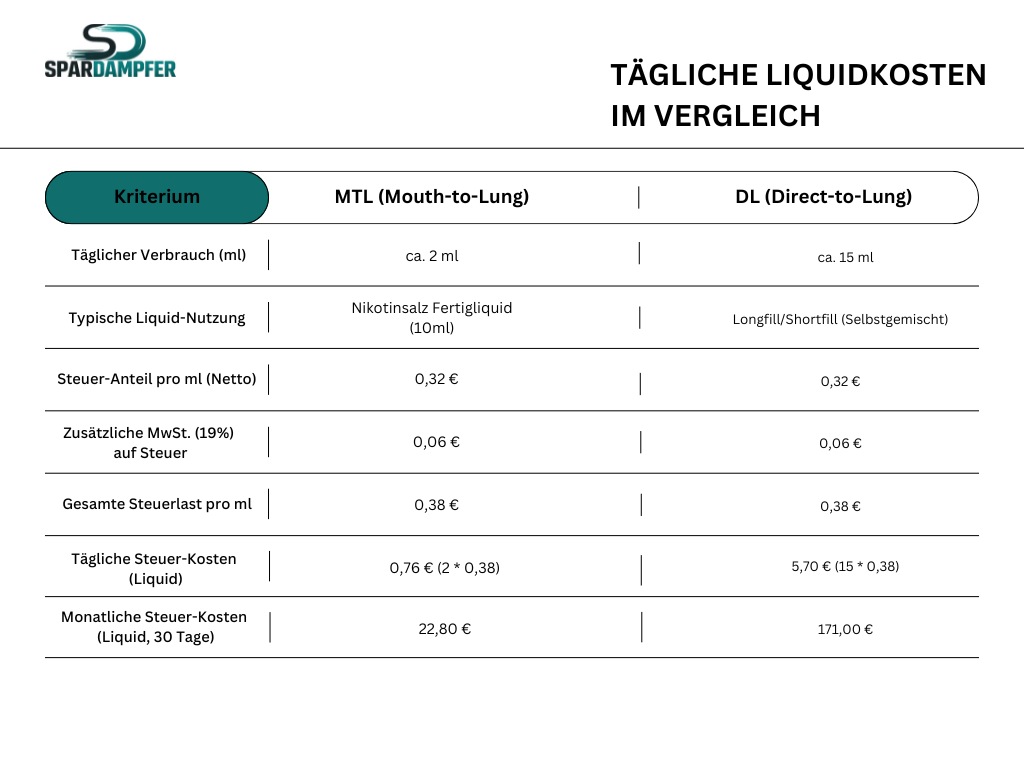

Die im Jahr 2026 eingeführte Liquidsteuer fungiert als Lenkungssteuer und soll eine effizientere Nutzung von E-Zigaretten erzwingen. Da sich die Steuerlast ausschließlich nach dem Volumen (in Millilitern) richtet, steigen die Kosten für Nutzer von Sub-Ohm Geräten mit hohem Liquidverbrauch überproportional an. Ein DL-Dampfer (Direct Lung) mit einem Tagesverbrauch von 20 ml zahlt beispielsweise täglich ca. 7,60 Euro allein an Steuern. Ein MTL-Dampfer (Mouth to Lung) mit einem Verbrauch von 2 ml reduziert diese Last auf ca. 0,76 Euro. Die Industrie reagiert auf diese Entwicklung, indem sie Pod-Systeme optimiert, die bei geringem Liquidverbrauch eine hohe Nikotin- und Geschmackssättigung erzielen.

Kostenkalkulation für Endverbraucher

10 ml Liquid: Die reine Steuerlast beträgt 3,20 Euro. Der Endkundenpreis liegt im Fachhandel inklusive Herstellung, Vertrieb und Mehrwertsteuer nun häufig über 8,00 Euro.

120 ml fertig gemischtes Liquid (Longfill): Die kumulierte Steuerlast beläuft sich auf 38,40 Euro. Dies macht das Dampfen großer Mengen in Sub-Ohm-Geräten ökonomisch weniger attraktiv als in effizienten Pod-Systemen.

Warum sind Liquids ab 2026 teurer?

Die Bundesregierung nutzt die Liquidsteuer als Lenkungssteuer. Das Ziel besteht darin, die steuerliche Lücke zwischen herkömmlichen Tabakzigaretten und E-Zigaretten zu verringern. Da es sich bei der Liquidsteuer um eine Volumensteuer handelt, wird der Konsum großer Mengen stärker sanktioniert als die Nutzung hochkonzentrierter Systeme mit geringem Durchsatz.

Für Dampfer bedeutet dies eine notwendige Anpassung ihres Konsumverhaltens. Der Trend geht zu moderaten Leistungen (MTL), da hierbei weniger Liquid verbraucht wird und die Steuerlast pro Tag somit geringer bleibt.

Das könnte dich auch interessieren

E-Zigarette und Rauchmelder: Kann Dampf einen Alarm auslösen?

Ob es tatsächlich zum Alarm kommt, hängt von vier Faktoren ab

E-Zigarette Kosten: Was kostet Dampfen wirklich im Monat?

Was kostet Dampfen wirklich im Monat und ist es günstiger als Rauchen?

Geplantes Verbot für Menthol, Kühlstoffe & Sucralose in E-Liquids

Was aktuell bekannt ist

E-Zigarette im Urlaub.

Wo ist Dampfen erlaubt, wo verboten – und was gilt bei der Einfuhr?

Kommentare 0

Noch keine Kommentare. Schreib den ersten!